Sengketa Data PAD dan Insentif Pajak Subang, Ujian Serius AUPB di Hadapan Komisi Informasi

Sengketa Data PAD dan Insentif Pajak Subang, Ujian Serius AUPB di Hadapan Komisi Informasi

SUBANG– Dalam negara hukum, yang diuji bukan hanya angka-angka anggaran. Yang diuji adalah cara kekuasaan merespons hak rakyat untuk tahu.

Kasus ini bermula sederhana: permohonan informasi publik.

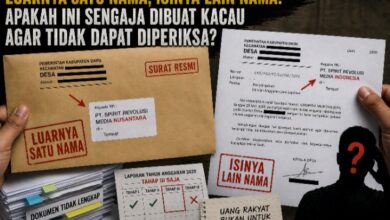

Pada 18 November 2025, PT. Spirit Revolusi Media Nusantara mengajukan permohonan resmi kepada PPID Badan Pendapatan Daerah Kabupaten Subang. Objeknya jelas: rincian Pendapatan Asli Daerah (PAD) Tahun 2022–2024 serta dokumen insentif pemungutan pajak berdasarkan PP Nomor 69 Tahun 2010.

Yang diminta adalah data pajak hotel, restoran, reklame, PBB-P2, hingga besaran insentif yang diterima pejabat dan aparatur pemungut pajak—lengkap dengan bukti transfer atau kwitansi.

Permohonan itu berdiri di atas Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik. Hukum memberi batas waktu 10 hari kerja, dengan perpanjangan 7 hari kerja jika diperlukan, disertai alasan tertulis.

Namun tak ada jawaban,Tak ada pemberitahuan perpanjangan,Tak ada penolakan resmi, dan Hanya diam.

Dalam perspektif hukum administrasi, diamnya badan publik bukan sekadar soal etika pelayanan. Ia menyentuh langsung prinsip Asas-Asas Umum Pemerintahan yang Baik (AUPB) sebagaimana diatur dalam Undang-Undang Administrasi Pemerintahan.

Beberapa asas yang patut diuji dalam perkara ini:

- Asas Kepastian Hukum ,Ketika undang-undang menetapkan batas waktu, namun tidak dipatuhi, maka kepastian hukum menjadi kabur. Masyarakat tidak lagi tahu kapan haknya akan dipenuhi.

- Asas Keterbukaan, AUPB mewajibkan setiap penyelenggara pemerintahan membuka diri terhadap hak publik atas informasi. Diam tanpa penjelasan adalah bentuk penolakan implisit tanpa mekanisme hukum yang sah.

- Asas Akuntabilitas, Pengelolaan PAD dan insentif pajak menyangkut keuangan daerah. Tanpa keterbukaan, bagaimana publik melakukan pengawasan?

- Asas Profesionalitas, PPID bukan jabatan simbolik. Ia adalah instrumen hukum yang dibentuk untuk menjamin hak informasi. Ketidakresponsifan berulang dapat dipandang sebagai bentuk kelalaian administratif.

Desember 2025, keberatan resmi diajukan kepada atasan PPID. Surat diterima dan distempel. Artinya, secara formal, negara mengetahui adanya dugaan pelanggaran prosedural.

Namun kembali, tidak ada tanggapan substantif. Jika dua tahapan administratif diabaikan, maka persoalan ini bukan lagi tentang teknis surat-menyurat. Ini tentang kepatuhan terhadap hukum.

Sengketa pun diajukan ke Komisi Informasi Provinsi Jawa Barat dan kini resmi diregister.

Registrasi ini menandai bahwa perkara telah memasuki wilayah adjudikasi. Komisi Informasi akan menguji apakah informasi tersebut memang terbuka sebagaimana prinsip umum UU KIP, atau terdapat dasar pengecualian yang sah dan telah melalui uji konsekuensi.

Jika tidak pernah ada uji konsekuensi, maka klaim tertutup kehilangan legitimasi hukumnya.

Perlu ditegaskan: insentif pemungutan pajak adalah bagian dari sistem keuangan daerah. Ia menyangkut tambahan penghasilan berbasis capaian penerimaan pajak.

Apakah publik tidak berhak tahu bagaimana mekanisme dan distribusinya? Jika tata kelola sudah sesuai aturan, keterbukaan justru memperkuat legitimasi pemerintah. Sebaliknya, ketertutupan tanpa dasar hukum hanya melahirkan pertanyaan. Dan pertanyaan akan selalu mencari jawaban.

Kini, jawabannya akan diuji di ruang sidang Komisi Informasi Provinsi Jawa Barat.

Perkara ini bukan sekadar sengketa dokumen. Ini adalah ujian atas AUPB. Ujian atas komitmen transparansi. Ujian atas integritas tata kelola. Karena dalam negara hukum, yang tidak patuh prosedur akan diuji prosedur. Yang mengabaikan kewajiban akan diminta pertanggungjawaban.

Dan pada akhirnya, sejarah administrasi selalu mencatat satu hal: Kekuasaan boleh memilih diam.Tetapi hukum tidak pernah diam.

( Redaksi)

One Comment